Un jeudi à 7h11, le plan de démantèlement semble encore rentable sur le papier.

La liste d'inventaire fait état de 1 200 serveurs, 180 commutateurs, plusieurs palettes de mémoire et suffisamment de matériel optique pour que tout le monde dans la salle commence à utiliser le mot "optique". récupération comme s'il s'agissait d'un fait acquis.

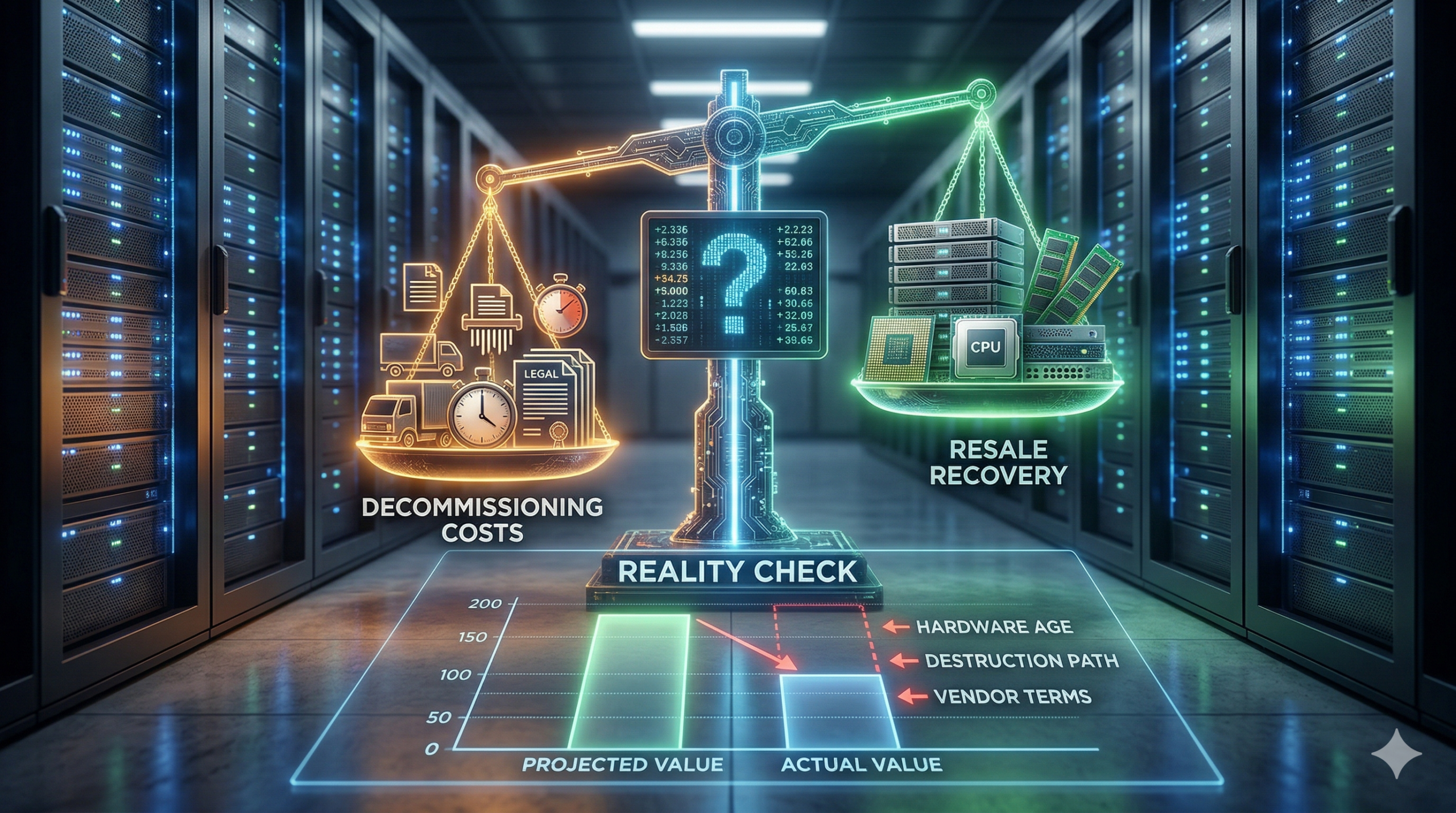

C'est alors que les projections financières passent de l'optimisme à l'irréalisme.

La revente peut tout à fait compenser les coûts de déclassement. Parfois, elle en compense une partie significative. Parfois, elle modifie l'ensemble de la structure financière du projet.

Et parfois, la facture est à peine entamée parce que.. :

- Le matériel est plus ancien que la feuille de calcul.

- Les fonds de roulement sont surévalués

- Les moteurs ont tous besoin d'une voie de destruction plus stricte

- La logistique est plus difficile que prévu ; ou

- Le vendeur conserve l'essentiel de la valeur ajoutée dans la langue de service.

La revente n'est pas un bonus ajouté à un déclassement. Il s'agit d'un problème économique avec un ensemble très spécifique de dépendances.

Si ces dépendances sont présentes, l'histoire du rétablissement est réelle. Si ce n'est pas le cas, la liquidation devient un mot plus joli pour désigner l'élimination.

La réserve de récupération se rétrécit rapidement

Le calcul de la revente n'est jamais basé sur l'ensemble du stock. Il est basé sur le sous-ensemble qui a encore un marché réel.

Une feuille de calcul peut traiter l'environnement comme un pool de matériel avec une hypothèse de récupération. Ce n'est pas le cas du marché. Il divise l'inventaire immédiatement :

| Catégorie | Description |

| Déménagements propres | Engrenage suffisamment courant pour se déplacer proprement |

| Canal droit Salable | Matériel plus ancien mais encore vendable dans le bon canal |

| Pièces conditionnelles | Des pièces qui ne fonctionnent que si elles sont testées, appariées et documentées correctement. |

| Éléments de coût | Les supports et le matériel endommagé qui sont des éléments de coût fonctionnel et non des éléments de récupération |

C'est la raison pour laquelle deux projets ayant un nombre de tiroirs similaire peuvent produire des résultats financiers complètement différents. Un tirage qui comprend serveurs d'entreprise en fin de cycle, Dans le meilleur des cas, vous trouverez du matériel de réseau utilisable, de la mémoire en demande et une piste de sérialisation propre. Tout aussi souvent, vous trouverez un lot mixte rempli de boîtes obsolètes, de disques non testés et de palettes mystérieuses que personne ne veut toucher sans réduire le risque au minimum.

Si votre plan suppose que tout ce qui se trouve dans la pièce contribue à la guérison, il est déjà erroné.

La revente ne compense les coûts que lorsque quatre conditions sont réunies

La revente prend tout son sens lorsque quatre facteurs sont réunis simultanément.

1. L'inventaire dispose encore d'un véritable marché secondaire

Un marché secondaire tangible. Pas un marché théorique.

- Matériel d'entreprise avec une demande actuelle ou proche de l'actuelle

- Composants que vous pouvez tester et vendre sans travail important

- Des configurations documentées au lieu de vagues étiquettes de catégories

- La cohérence des lots est suffisante pour que l'inventaire puisse être évalué sans que l'ensemble du travail ne soit transformé en triage judiciaire.

Les serveurs, les équipements de réseau, les mémoires et les composants spécialisés dans l'intelligence artificielle peuvent encore avoir une valeur significative lorsque le moment est bien choisi. Ce n'est pas le cas d'une salle remplie de matériel qui a raté le marché de deux cycles de rafraîchissement.

2. Le projet préserve la valeur au lieu de la détruire par le processus

Une grande partie de la récupération disparaît avant que l'équipement ne parvienne à un acheteur. Elle disparaît lorsque :

- La capture en série est faible

- Les données de modèle et de configuration sont incomplètes

- Les actifs opérationnels sont mélangés à des flux de ferraille ou de destruction

- La chaîne de contrôle est trop peu rigoureuse pour permettre la manipulation de produits réutilisables.

- Le processus de réception et de classement ajoute des retards, des dommages ou des ambiguïtés.

C'est pourquoi les contrôles documentés revêtent une importance commerciale. Il ne s'agit pas seulement de conformité et d'audits. Une bonne chaîne de contrôle protège les stocks destinés à la revente ne soient pas dévalorisés par une mauvaise manipulation ou de mauvais enregistrements.

3. La charge de travail et de logistique n'absorbe pas les bénéfices.

La récupération ne compense les coûts que si les responsables des coûts restent honnêtes. Certains environnements sont simples. D'autres sont coûteux avant même de passer aux tests et au remarketing parce qu'ils incluent :

- Fenêtres d'accès compliquées

- Fermetures progressives

- Coordination multi-sites

- Exigences en matière de manipulation et de destruction des disques lourds

- Un inventaire de valeur à faible densité caché dans un travail de déménagement à forte densité

Si le projet nécessite beaucoup de main d'œuvre, de transport, de mise en scène, d'assainissement, de tri et de traitement des exceptions, la réserve de récupération doit être suffisamment solide pour faire face à ces coûts. Si ce n'est pas le cas, l'idée de la revente devient un vœu pieux.

4. L'économie du fournisseur est alignée sur votre objectif de récupération

C'est la partie que trop d'acheteurs négligent. Un fournisseur peut parler de récupération de la valeur toute la journée et structurer l'accord de manière à ce que vous assumiez les coûts d'exploitation et qu'il conserve les bénéfices. Si l'accord ne rend pas la logique de récupération visible avant que le travail ne commence, vous n'avez pas de modèle de compensation. Il s'agit d'un exercice de confiance.

Il ne s'agit pas seulement de savoir si l'on peut vendre le matériel. C'est une question de.. :

- Qui en fait le prix

- Qui le note

- Qui décide de ce qui est détruit par rapport à ce qui est recommercialisé ?

- Qui voit le résultat détaillé ?

- Qui conserve le produit de la vente ?

Si ces réponses sont vagues, l'histoire de la compensation des coûts l'est aussi.

3 raisons pour lesquelles la valeur de revente n'est pas à la hauteur lors du démantèlement d'un centre de données

L'histoire de la revente et de la compensation échoue généralement de manière prévisible.

1. L'inventaire est techniquement amovible mais commercialement fatigué

Beaucoup de matériel fonctionne encore après que le marché a cessé de s'en préoccuper. C'est particulièrement vrai lorsque l'environnement comprend :

- Anciennes générations de serveurs

- Stockage de matières premières sans demande propre de la part des acheteurs

- Des périphériques de faible valeur mélangés à des projets à forte valeur ajoutée

- Configurations nécessitant trop de tests pour justifier le retour sur investissement

Travailler ne signifie pas être commercialisable. C'est dans cette distinction que se cachent beaucoup de fausses hypothèses de reprise.

2. Le chemin de la sécurité des données est plus lourd que le chemin de la revente

Certains projets sont davantage régis par le risque que par la valeur. Si l'inventaire comprend une grande quantité de supports qui nécessitent une désinfection plus stricte, une destruction ou une gestion des exceptions, le projet peut s'éloigner rapidement de la récupération. Le projet n'en est pas pour autant mauvais. Vous devez le budgétiser comme une mise hors service contrôlée d'abord et comme un événement de récupération ensuite.

Si vous inversez cette priorité, vous créez le type même de plan qui déçoit la finance plus tard.

3. Le vendeur est en réalité un acheteur qui se fait passer pour une société de services

Il s'agit de l'une des plus anciennes astuces de la catégorie. Les frais de service semblent gérables. L'argumentaire semble favorable à la récupération. Ensuite, le contrat donne discrètement à l'opérateur le contrôle de la logique de classement, de l'acheminement des produits et de la plupart des possibilités de revente.

Cela n'est pas intrinsèquement abusif. Mais cela modifie l'économie. Si la marge du fournisseur se situe principalement au niveau de l'arrière-plan, la compensation prévue n'est réelle que dans la mesure où il vous donne une visibilité sur cet arrière-plan.

S'il ne peut pas l'expliquer clairement, considérez l'estimation de recouvrement comme une opération de marketing jusqu'à preuve du contraire.

Meilleures pratiques de budgétisation pour la planification d'un démarrage de déclassement

La façon la plus propre de planifier le projet est d'arrêter de demander : La revente compensera-t-elle le coût ?

Voici quatre questions plus spécifiques que vous devez vous poser avant de conclure un accord :

- Quelle est la part de l'inventaire qui peut raisonnablement être revendue ?

- Quelle est la partie récupérable uniquement si la sérialisation, les tests et la manipulation restent rigoureux ?

- Quelle est la part qui constitue effectivement un élément de coût de destruction ou de recyclage ?

- Quelle part de l'avantage survit après la main-d'œuvre, la logistique, l'assainissement et la structure de l'établissement ?

Cela permettra de transformer un vague optimisme en un modèle de budgétisation réel.

L'honnêteté intellectuelle est plus importante que la certitude 100%. Cela signifie qu'il faut être prêt à dire :

| Evaluation | Catégorie | Ce que cela signifie |

| ✓ | Marché réel | Ce matériel a probablement un marché réel |

| ~ | Conditionnel | Cet engin pourrait être déplacé avec le processus adéquat |

| ✗ | Pas de retour | Ce matériel ne servira à rien |

Il s'agit là d'un bien meilleur entretien de planification que de dire aux dirigeants que le projet devrait s'autofinancer en grande partie et d'espérer que le rapport de recouvrement donne l'impression que les prévisions sont judicieuses après coup.

Améliorez votre liste de contrôle avant approbation pour le déclassement

Avant d'approuver un budget de déclassement fondé sur l'hypothèse d'une récupération de la valeur, posez la question :

| Catégorie | Question | |

| 01 | Catégories de matériel | Quelles sont les catégories de matériel qui devraient générer une récupération significative, en particulier ? |

| 02 | Hypothèses relatives aux tests et à la notation | Quelles sont les hypothèses émises concernant les tests, le classement et les conditions de travail et de traction ? |

| 03 | Canaux de destruction | Quelle partie de l'inventaire est susceptible d'être détruite, déchiquetée ou mise au rebut ? |

| 04 | Traitement des coûts | Comment la main-d'œuvre, le fret, la désinfection et la gestion des exceptions sont-ils traités dans le devis ? |

| 05 | Recettes et réconciliation | Comment le produit de la revente est-il partagé, documenté et rapproché après la clôture du projet ? |

Si personne ne peut répondre à ces cinq questions en langage clair, la compensation n'est pas suffisamment réelle pour être prise en compte dans le budget.

Conclusion

Lorsque vous soulèverez tous ces points lors de votre prochaine réunion, les gens vous traiteront de déprimant ou de pessimiste. En réalité, vous êtes réaliste.

Les estimations de la valeur de revente ont tendance à gonfler tant qu'elles sont encore abstraites. Lorsque vous entamez le processus de déclassement et de revente, vous ne pouvez pas vous soustraire à la réalité financière.

La récupération ne compense les coûts de démantèlement que dans les cas suivants le marché, l'inventaire, le processus et la structure de l'opération pointent tous dans la même direction.

Si c'est le cas, vous pouvez transformer un projet douloureux en un projet financièrement intelligent.

Si ce n'est pas le cas, il faut l'accepter et modifier les plans. Il s'agit de budgétiser correctement le projet avant que la réalité ne le fasse à votre place.