A las 7:11 de un jueves, el plan de desmantelamiento sigue pareciendo rentable sobre el papel.

La lista de inventario muestra 1.200 servidores, 180 conmutadores, varios palés de memoria y suficientes componentes ópticos como para que todos los presentes empiecen a utilizar la palabra recuperación como si fuera una conclusión inevitable.

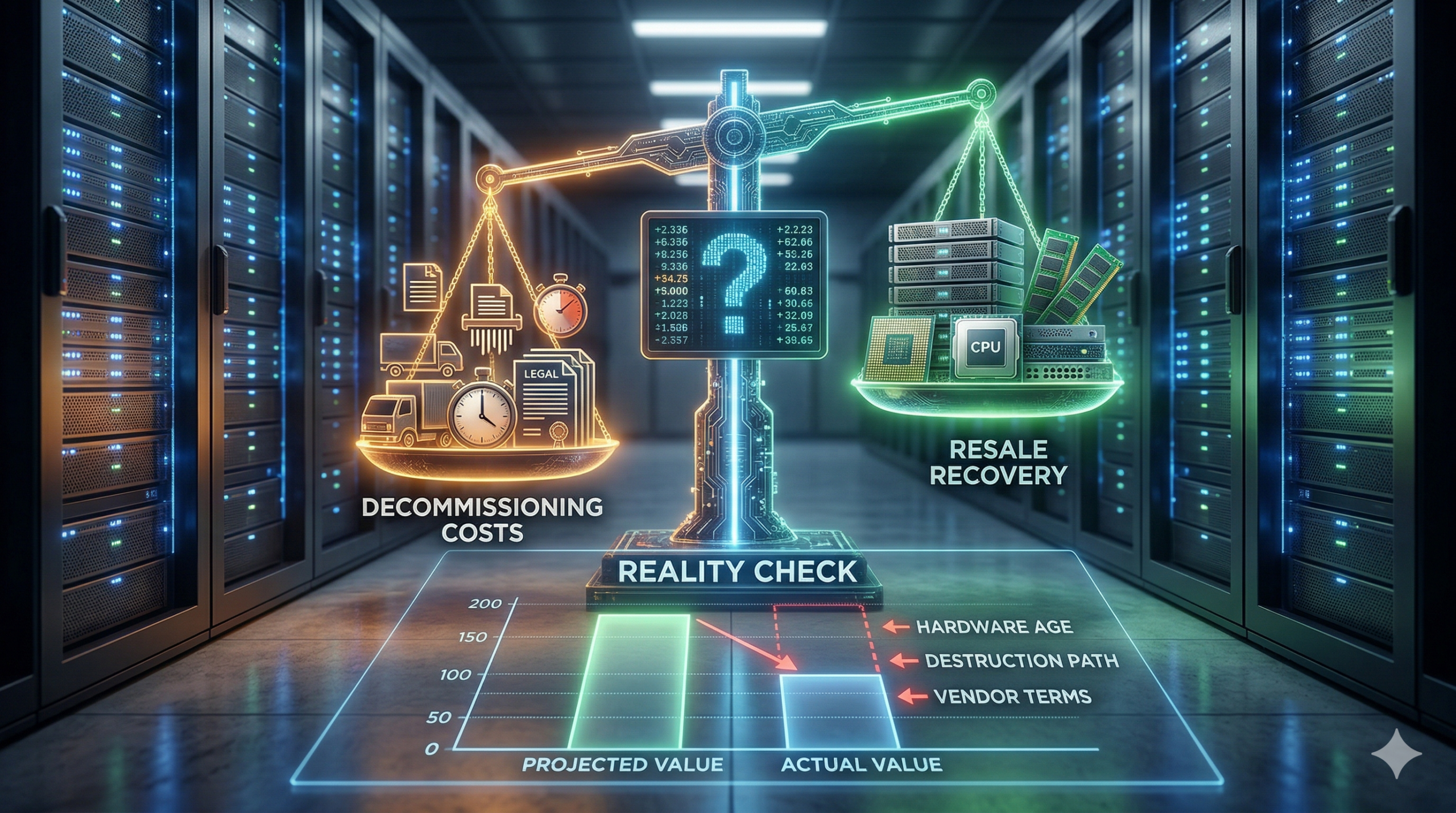

Es entonces cuando las previsiones financieras pasan de optimistas a irreales.

La reventa puede compensar los costes de desmantelamiento. A veces compensa una parte importante. A veces cambia por completo la situación financiera del proyecto.

Y a veces apenas abulta la cuenta porque:

- El hardware es más antiguo que la hoja de cálculo admite

- Los tirones de trabajo son exagerados

- Todas las unidades necesitan un camino de destrucción más estricto

- La logística es más fea de lo esperado; o

- El vendedor mantiene la mayor parte de las ventajas bajo el lenguaje del servicio.

La reventa no es una ventaja añadida a un desmantelamiento. Es un problema económico con un conjunto muy específico de dependencias.

Si esas dependencias están ahí, la historia de la recuperación es real. Si no lo son, liquidación se convierte en una palabra más bonita para eliminación.

El fondo de recuperación se reduce rápidamente

El cálculo de la reventa nunca se basa en todo el inventario. Se basa en el subconjunto que todavía tiene un mercado real.

Una hoja de cálculo puede tratar el entorno como un conjunto de hardware con una única hipótesis de recuperación. El mercado no lo hace. Divide el inventario inmediatamente:

| Categoría | Descripción |

| Clean Movers | Engranaje con corriente suficiente para moverse limpiamente |

| Canal Derecho Salable | Material antiguo pero aún vendible en el canal adecuado |

| Partes condicionales | Piezas que sólo funcionan si se prueban, ajustan y documentan correctamente |

| Partidas de gastos | Soportes y equipos dañados que son elementos de coste funcional, no de recuperación. |

Por eso, dos proyectos con un número de bastidores similar pueden producir resultados financieros completamente distintos. Un tirón que incluye servidores empresariales de ciclo tardío, hardware de red utilizable, memoria en demanda y un rastro de serialización limpio es el mejor de los casos. Con la misma frecuencia, encontrarás un lote mixto lleno de cajas obsoletas, unidades sin probar y palés misteriosos que nadie quiere tocar sin descontar el riesgo hasta el suelo.

Si su plan supone que todo lo que hay en la sala contribuye a la recuperación, su plan ya es erróneo.

La reventa sólo compensa los costes cuando se cumplen cuatro condiciones

La reventa cobra sentido cuando coinciden cuatro factores.

1. El inventario todavía tiene un mercado secundario real

Un mercado secundario tangible. No teórico.

- Hardware empresarial con demanda actual o casi actual de los compradores

- Componentes que puede probar y vender sin mucha mano de obra

- Configuraciones documentadas en lugar de vagas etiquetas de categoría

- Suficiente consistencia de los lotes para que el inventario pueda valorarse sin convertir todo el trabajo en una clasificación forense.

Los servidores, los equipos de red, la memoria y los componentes especializados en inteligencia artificial aún pueden tener un valor significativo en el momento oportuno. Una sala llena de equipos que no han llegado al mercado por dos ciclos de actualización no lo hará.

2. El proyecto preserva el valor en lugar de destruirlo por el proceso

Gran parte de la recuperación desaparece antes de que el equipo llegue a manos de un comprador. Desaparece cuando:

- La captura en serie es débil

- El modelo y los datos de configuración están incompletos

- Los activos en funcionamiento se mezclan con los flujos de chatarra o destrucción

- La cadena de custodia es demasiado descuidada para su reutilización

- El flujo de trabajo de recepción y clasificación añade retrasos, daños o ambigüedad

Por eso, los controles documentados son importantes desde el punto de vista comercial. No se trata solo de cumplimiento y auditorías. Una buena cadena de custodia protege evitar que las existencias para la reventa se devalúen por una mala manipulación y unos registros deficientes.

3. La carga de trabajo y logística no se come las ventajas

La recuperación sólo compensa el coste si la parte de los costes se mantiene honesta. Algunos entornos son sencillos. Otros son caros incluso antes de llegar a las pruebas y la recomercialización porque incluyen:

- Ventanas de acceso complicadas

- Cierres escalonados

- Coordinación multisitio

- Manipulación de unidades pesadas y requisitos de destrucción

- Inventario valioso de baja densidad oculto en un trabajo de mudanza de alta densidad

Si el proyecto requiere muchas manos, flete, puesta en escena, higienización, clasificación y gestión de excepciones, el fondo de recuperación tiene que ser lo bastante sólido como para sobrevivir a esos costes. Si no es así, la narrativa de la reventa se convierte en una ilusión.

4. La economía del proveedor se ajusta a su objetivo de recuperación

Esta es la parte que demasiados compradores se saltan. Un vendedor puede estar todo el día hablando de recuperación de valor y, aun así, estructurar el acuerdo de forma que usted se quede con los costes operativos y él con los beneficios. Si el acuerdo no hace visible la lógica de la recuperación antes de que empiece el trabajo, no tenemos un modelo de compensación. Se trata de un ejercicio de confianza.

No se trata sólo de si puedes vender el hardware. Se reduce a:

- Quién pone el precio

- Quién lo califica

- Quién decide qué se destruye y qué se recomercializa

- Quién ve el resultado detallado

- Quién se queda con la recaudación

Si esas respuestas son vagas, la historia de la compensación de costes también lo es.

3 razones por las que el valor de reventa se queda corto en el desmantelamiento de centros de datos

La historia de la compensación por reventa suele fracasar de forma previsible.

1. El inventario es técnicamente removible pero comercialmente cansado

Mucho hardware sigue funcionando después de que al mercado deje de importarle. Eso es especialmente cierto cuando el entorno incluye:

- Generaciones de servidores más antiguas

- Almacenamiento de materias primas sin demanda limpia de compradores

- Periféricos de bajo valor mezclados en proyectos de alto valor añadido

- Configuraciones que requieren demasiadas pruebas para justificar la rentabilidad

Trabajar no significa ser comerciable. Esa distinción es donde se esconden muchos falsos supuestos de recuperación.

2. La vía de la seguridad de los datos es más pesada que la vía de la reventa

Algunos proyectos se rigen más por el riesgo que por el valor. Si el inventario incluye una gran cantidad de soportes que necesitan un saneamiento más estricto, destrucción o gestión de excepciones, el proyecto puede inclinarse rápidamente hacia la recuperación. Esto no significa que el proyecto sea malo. Debería presupuestarlo como un desmantelamiento controlado en primer lugar y como un evento de recuperación en segundo lugar.

Si inviertes esa prioridad, creas exactamente el tipo de plan que luego decepciona a las finanzas.

3. El vendedor es en realidad un comprador que se hace pasar por una empresa de servicios

Este es uno de los trucos más antiguos de la categoría. La tarifa del servicio parece manejable. El discurso parece favorable a la recuperación. Luego, el contrato otorga discretamente al operador el control de la lógica de clasificación, el enrutamiento de la disposición y la mayor parte de las ventajas de la reventa.

Eso no es intrínsecamente abusivo. Pero cambia la economía. Si el margen del proveedor se basa principalmente en el back-end, la compensación prevista será tan real como la visibilidad que te ofrezcan de ese back-end.

Si no pueden explicarlo claramente, trate la estimación de recuperación como marketing hasta que se demuestre lo contrario.

Mejores prácticas presupuestarias para planificar el desmantelamiento de instalaciones

La forma más limpia de planificar el proyecto es dejar de preguntar: ¿La reventa compensará el coste?

Aquí tienes 4 preguntas más específicas que deberían servirte de orientación antes de cerrar un trato:

- ¿Qué parte del inventario es realmente de calidad de reventa?

- ¿Qué parte es recuperable sólo si la serialización, las pruebas y el manejo siguen siendo estrictos?

- ¿Qué parte es efectivamente una partida de costes de destrucción o reciclaje?

- ¿Qué parte de las ventajas se mantiene después de la mano de obra, la logística, el saneamiento y la estructura de los asentamientos?

Esto convertirá un vago optimismo en un modelo presupuestario real.

Necesitas más honestidad intelectual que certeza 100%. Eso significa estar dispuesto a decir:

| Clasificación | Categoría | Qué significa |

| ✓ | Mercado real | Este equipo probablemente tiene un mercado real |

| ~ | Condicional | Este engranaje podría moverse con el proceso correcto |

| ✗ | Sin retorno | Este equipo no va a pagar nada |

Se trata de una conversación de planificación mucho mejor que decir a la dirección que el proyecto debería pagarse en su mayor parte por sí mismo y esperar que el informe de recuperación haga que la previsión parezca inteligente a posteriori.

Mejore su lista de comprobación previa al desmantelamiento

Antes de firmar un presupuesto de desmantelamiento que asuma la recuperación del valor, pregunte:

| Categoría | Pregunta | |

| 01 | Categorías de hardware | ¿Qué categorías de hardware se espera que generen una recuperación significativa, en concreto? |

| 02 | Supuestos de examen y calificación | ¿Qué suposiciones se hacen sobre las pruebas, la clasificación y las condiciones de trabajo? |

| 03 | Canales de destrucción | ¿Qué parte del inventario es probable que pase a los canales de destrucción, trituración o chatarra? |

| 04 | Tratamiento de costes | ¿Qué tratamiento se da en el presupuesto a la mano de obra, los portes, la higienización y la gestión de excepciones? |

| 05 | Ingresos y conciliación | ¿Cómo se reparten, documentan y concilian los ingresos de la reventa tras el cierre del proyecto? |

Si nadie puede responder a esas cinco preguntas sin ambages, la compensación no es lo bastante real como para presupuestarla.

Conclusión

Cuando plantees todos estos puntos en tu próxima reunión, la gente te llamará deprimente o pesimista. La verdad es que estás siendo realista.

Las estimaciones del valor de reventa tienen tendencia a dispararse cuando aún es abstracto. Cuando se inicia el proceso de desmantelamiento y reventa, ya no hay que esconderse de la realidad financiera.

La recuperación sólo compensa los costes de desmantelamiento cuando el mercado, el inventario, el proceso y la estructura de la operación todas apuntan en la misma dirección.

Si lo hacen, puede convertir un proyecto doloroso en uno financieramente inteligente.

Si no lo hacen, acéptalo y cambia los planes. Presupuesta el proyecto correctamente antes de que la realidad lo haga por ti.